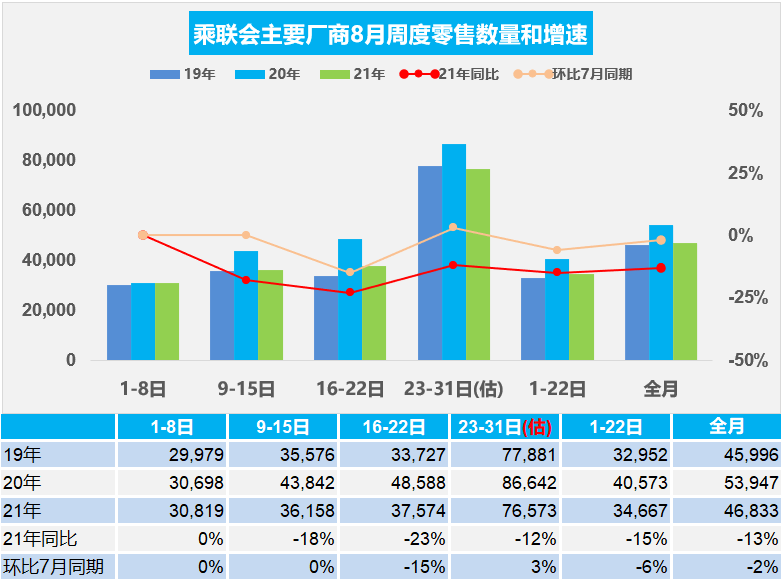

9月1日,乘联会发布数据显示,今年8月乘用车消费走势平淡低迷,零售量总体初步预计同比下降13%,批发总体同比下降16%。

先来看零售量。按说随着国内的疫情防控进入新的平稳阶段,外加开学季的到来,8月购车需求应该相对较强。最终出现事与愿违跟以下因素有一定关联:

1、疫情下的购车需求较强,但供给不足,形成一定的供需矛盾。尤其是近期供给突发性不足的信息让经销商很紧张,因此形成一定的延缓销售的稳销量报价格的方式,这也使历年的下半月冲刺的销售模式受到到干扰,同时不利于经销商的售后利润持续保障。

2、自今年4月以来,我国乘用车销量呈现持续下滑状态。2020年受疫情影响,前三个月汽车销量均处于较低水平,此后随着疫情的防控有序,全年市场需求集中在5-12月份释放,因此这段时期的销量基数非常高。基于此,盖世汽车研究院判断下半年基本都是负增长。

3、暴雨、疫情反复等因素,影响消费者进店购车,使销量受到一定影响。

图片来源:乘联会

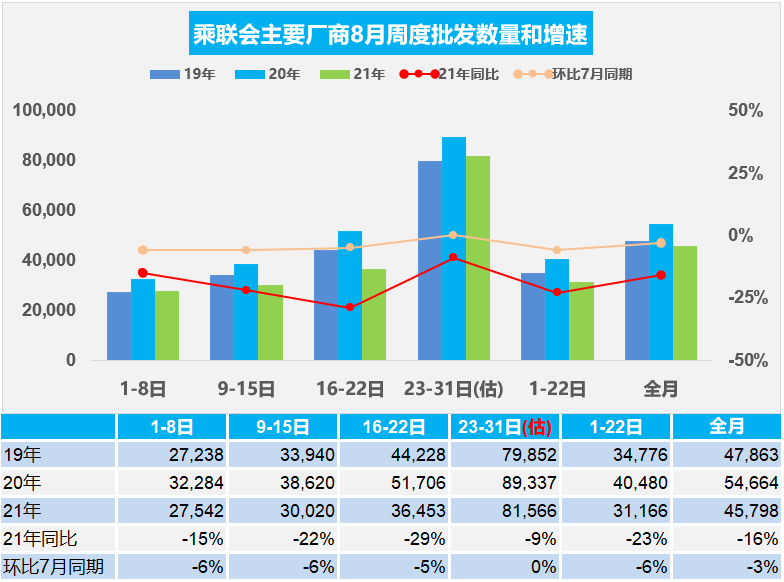

图片来源:乘联会再来看批发量。今年以来,缺芯问题成为汽车产业发展的主要桎梏。此前行业普遍预计7月下旬开始芯片供给会有所改善,8月下旬再销量数据上应体现明显。然而,突发的东南亚疫情加重导致部分芯片厂商停产,芯片产出大幅低于正常水平,这导致车企生产节奏再度放缓。由于担心9月初的供给仍会有压力,因此8月下半月厂商批发销量也是进一步放缓。

整体来看,2020年的高基数,外加疫情反复、缺芯问题持续得不到有效解决,此后几个月乘用车市场将会面临较大压力。