8月,汽车板块在资本市场整体表现有诸多看点。

据《每日经济新闻》记者不完全统计,8月,74家汽车类上市公司(涵盖16家跨国整车企业、28家国内整车企业、19家国内零部件公司、11家国内汽车经销商集团)中,超六成上市公司市值增加,但各个板块大不相同,喜忧参半。

具体来看,近七成国际车企8月市值出现下滑,但总体市值仍较上月增长219.2亿美元。其中,通用汽车(GM)下滑幅度最大,市值较上月减少113.1亿美元,环比下滑13.72%。

超八成中国车企8月市值增加,合计环比增加1760.81亿元人民币(以下简称亿元)。其中,比亚迪(002594.SZ)蝉联榜首,恒大汽车(0708.HK)继续下跌,与最高市值相比“缩水”十倍。

零部件领域,19家上市公司在8月市值合计环比减少约524.43亿元。位于榜首的宁德时代(300750.SZ)市值较7月减少约1293.3亿元;天齐锂业(002466.SZ)则继续保持领涨态势。汽车经销商板块中,全部企业市值“飘红”,但受“缺芯”影响,终端市场“一车难求”。

国际车企市值普跌

特斯拉逆势上演“一枝独秀”

具体来看,7月,16家国际车企中,仅有5家企业市值“飘红”,其余11家企业市值均出现下滑,但8月市值合计增加超219亿美元。其中,戴姆勒(DAI.DE)、通用汽车、福特汽车(F)、日产汽车(7201.T)、雷诺汽车(RNSDF)跌幅均超过5%。

图片来源:每日经济新闻

有分析称,接近七成国际车企市值下降或与愈演愈烈的全球汽车产业“缺芯”困境有关。自从去年年底开始,汽车芯片短期问题开始暴露,至今几乎所有汽车品牌都遭遇了因“缺芯”而导致的产能受限。

此外,自今年6月马来西亚疫情爆发以来,众多半导体生产工厂被迫中断生产,全球芯片短缺危机进一步加剧。据了解,来自世界各地的50家半导体巨头都在马来西亚设立了封测厂,多数是跨国公司,包括ASE、英特尔、美光、英飞凌、德州仪器等。

市场研究机构IHS Martkit预测,今年第一季度,全球将有100万辆汽车因“缺芯”推迟交付,今年全球汽车产业销售额将减少600亿美元。有分析机构预测,全球汽车芯片短缺至少还要持续半年甚至三个季度。

在16家企业中,通用汽车市值环比7月降幅最大,达13.72%。日前,通用汽车宣布,追加召回7.3万辆2019~2022款雪佛兰Bolt纯电动车,包括其衍生版Bolt EUV。这也意味着,Bolt诞生之后数年间售出的十余万辆车都将被召回。

据了解,通用汽车此次召回预计将花费10亿美元,加上之前召回所花费的8亿美元,雪佛兰Bolt召回事件总计将使通用耗资18亿美元。通用汽车方面表示,其正在考虑向动力电池供应商LG化学方面进行索赔。

16家企业市值合计增加得益于特斯拉(TSLA)、STELLANTIS(STLA)、铃木汽车(7269.T)市值的增加。其中,特斯拉8月市值增幅最大,环比增长了8.33%,市值增加了约567亿美元,至7370.2亿美元,继续稳坐冠军宝座。

制表:每经记者孙磊

美国时间8月19日晚间,特斯拉在AI活动日上发布了超级计算机Dojo、自研AI训练芯片D1、自动驾驶纯视觉方案的最新进展,以及特斯拉机器人,再次向业界展示其在技术方面的储备。在AI日结束后,特斯拉股价相较前一个交易日小有回升,微涨0.54%。

另一方面,特斯拉也遭到了美国国家公路交通安全管理局(NHTSA)的安全调查。当地时间8月16日,NHTSA表示,在发生一系列涉及紧急车辆撞车事故后,其已经对特斯拉公司的自动辅助驾驶系统AutoPilot展开正式安全调查,调查涵盖美国约76.5万辆特斯拉汽车。

分析机构称,特斯拉这只股票现在最大的问题是,能否延续现在的涨势,在今年重新站上900美元/股的历史高点。而从过往来看,特斯拉的股价波动性很高,所以很难断定其现在的涨势是否稳固。

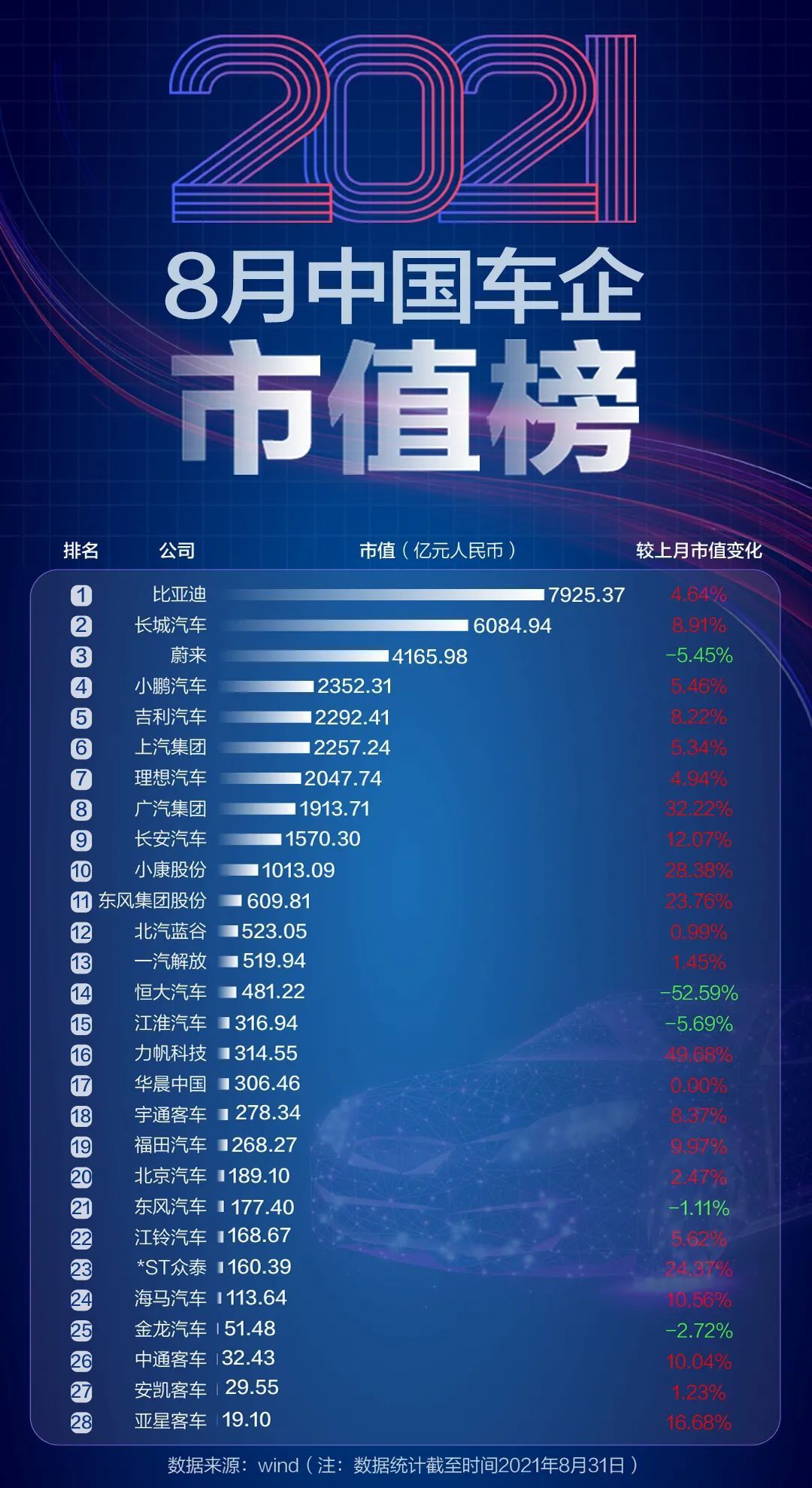

中国车企市值总量增加1760亿元

比亚迪蝉联榜首

经过7月短暂的“负增长”后,8月中国车企表现颇佳。据记者不完全统计,中国28家车企(包括19家乘用车公司、9家商用车公司)中,有23家车企市值增加,总量增加了1760.81亿元。

图片来源:每日经济新闻

整体来看,8月国内车市市值榜较为稳定,前四名较7月并未发生改变。自高到低,依次为比亚迪、长城汽车(601633.SH)、蔚来(NIO)和小鹏汽车(XPEV.N)。其中,比亚迪市值在8月继续攀升,以7925.37亿元蝉联榜首;长城汽车8月市值环比增长8.91%,以6084.94亿元总市值稳居第二名;蔚来股价出现下滑,8月以4165.98亿元总市值排名第三位;小鹏汽车则以2352.21亿元市值位居第四位。

市值波动最大的要数恒大汽车和力帆科技(601777.SH)。与7月相比,前者以-52.59%的波动幅度,下滑4位跌出前十,成为8月市值排名变动最大的国内车企;后者则以49.68%的环比增长,上升3位,跃居第16名。

具体来看,恒大汽车今年来市值就呈现出“过山车”态势。今年4月恒大汽车市值曾“逆袭”冲顶,而今其市值仅有481.22亿元,比最高点4886.95亿元市值缩水10倍。8月30日,恒大汽车正式发布中期业绩报告。数据显示,2021年上半年恒大汽车营业收入约为69.23亿元,同比增长53.43%,其中新能源汽车分部为0.37亿元;公司毛利润为2.47亿元,同比下滑80.42%;净亏损48.22亿元,同比下滑96.25%。恒大汽车解释称,因电池销售收入减少导致了新能源汽车业务收入减少,并表示公司正处于拓展新能源汽车业务的投入阶段,新能源汽车业务的市场推广费用及研发投入增加。

制表:每经记者孙磊

而力帆科技的上涨与近期的业绩表现不无关系。自8月14日力帆科技发布半年报之后,力帆科技的股价整体就呈上涨趋势。力帆科技半年报显示,力帆科技营收17.36亿元,同比增长9.59%,归属于上市公司股东的净利润盈利约3740万元。值得注意的是,力帆科技的资产负债率已降至36.73%。

商用车板块8月整体表现稳定向上。宇通客车(600066.SH)、中通客车(000957.SZ)、亚星客车(600213.SH)的市值均实现正增长,环比分别增长8.37%、10.04%和16.68%。有分析认为,三家车企股价上涨主要是受新能源汽车概念上涨影响。据了解,三家车企均有布局新能源产品。

事实上,新能源商用车已开始成为拉动我国商用车市场增长的生力军。中汽协数据显示,今年前7个月,新能源商用车累计销量约为8.1万辆,同比大涨超六成。

2021年8月13日,交通运输部会同公安部、财政部等9部门更是联合印发了《关于推动农村客运高质量发展的指导意见》(下简称《意见》)。《意见》指出,在有条件的地区推广新能源客车,推动农村客运绿色低碳发展。这是国家层面对农村客运市场第一次正式提出要发展新能源客车。未来,农村新能源客运市场或将成为商用车的重要增量市场。

天齐锂业领涨

宁德时代遭高瓴减持

8月,国内汽车零部件板块则喜忧参半。19家零部件上市公司中,有10家公司市值“飘红”,9家公司市值出现下滑,19家上市公司在8月市值合计环比减少约524.43亿元。

图片来源:每日经济新闻

具体来看,受半年度业绩呈现增长态势的影响,赣锋锂业(002460.SZ)、天齐锂业两家动力电池企业市值涨幅明显,分别环比增长13.02%和30.72%。其中,天齐锂业涨幅领衔国内汽车零部件板块。

8月30日晚,天齐锂业发布2021年半年度报告。报告显示,今年上半年,天齐锂业营业收入23.51亿元,同比增长25.13%;归属于上市公司股东的净利润8579.75万元,同比增长112.32%;归属于上市公司股东的扣除非经常性损益后的净利润1934.78万元,同比增长102.67%;经营活动产生的现金流量净额7.56亿元,同比增长446.81%。

得益于公司产能持续扩张,规模效应有望增强;锂产品量价齐升,提振盈利能力;新能源汽车行业景气,SQM股价变动增厚公司业绩等因素影响,西部证券8月30日发布研报称,维持天齐锂业增持评级。

同日,赣锋锂业也披露了2021年半年度报告,其经营业绩出现惊人增长。上半年,赣锋锂业实现营业收入40.64亿元,同比增长70%;而归属于上市公司股东的净利润(简称净利润)达14.17亿元,同比增长超过8倍。

分析称,赣锋锂业如此惊人增速,除了公司自身产能释放外,另外一个十分重要的因素就是产品涨价。据了解,今年以来,随着下游需求强劲,锂盐产品涨至高位。大宗商品咨询机构百川盈孚发布数据显示,8月31日电池级碳酸锂报价12.84万元/吨,相比月初8.9万元/吨,涨超40%。

值得注意的是,宁德时代仍以11525.56亿元的市值稳居榜首。8月25日晚,宁德时代公布半年报。报告显示,今年上半年,宁德时代营收收入440.75亿元,同比增长134.07%;归母净利润44.8亿元,同比增长131.45%,同样交出了一份出色的成绩单。

制表:每经记者孙磊

不过,资本市场却传出了不一样的声音,在宁德时代的十大股东中,有五家减持了股份。宁德时代半年报显示,高瓴资本减持宁德时代约800万股,套现约35亿元。此外,公司前十大股东中还有三位股东均对宁德时代进行了减持,四位股东合计套现约130亿元,宁德时代市值也环比下降10.09%。

除相关动力电池企业市值增加外,华域汽车(600741.SH)、宁波华翔(002048.SZ)、当升科技(300073.SZ)、三花智控(002050.SZ)、科力远(600478.SH)等企业,8月市值也环比增加超10%。据了解,上述企业市值增长也与半年报增长超预期有关。

跌幅方面,均胜电子(600699.SH)市值跌幅最大,环比下降20.66%;四维图新(002405.SZ)、科大讯飞(002230.SZ)跌幅紧随其后,环比下滑分别为13.47%和10.61%。其中,均胜电子8月31日被沪股通减持51.74万股,占公司A股总股本的5.08%。

11家经销商市值全部“飘红”

“缺芯”危机仍未缓解

8月,国内11家汽车经销商集团全部“飘红”,市值合计较上月增加275.64亿元。

图片来源:每日经济新闻

中升控股(0881.HK)继续延续了7月的增长势头,以1535.71亿元蝉联国内经销商市值榜首;和谐汽车(3836.HK)市值涨幅最高,环比增长44.89%,市值增加21.3亿元;而国机汽车(600335.SH)的市值涨幅相对较低,环比增长3.81%,市值增加2.76亿元。

具体来看,中升控股与和谐汽车均属于豪华车经销商。今年以来,豪华车市场延续强劲的增长优势,呈现产销两旺的特点。有机构预计,相比发达国家25%到30%的市场渗透率,我国豪华车市场依旧有很大的增长空间。

而受豪华车市场的带动,中升控股与和谐汽车成绩单颇为亮眼。8月,中升控股与和谐汽车均发布了上半年业绩公告。其中,中升控股主营业务实现收入93.74亿元,较上年同期大增62.9%,受益于营收和利润率的稳步提高,集团期内溢利大增65.4%至4.1亿元。和谐汽车上半年业绩公告显示,期内公司实现收入93.74亿元,同比增长62.89%。

制表:每经记者孙磊

但与汽车经销商在资本市场的走高不同,汽车终端市场却呈现出“一车难求”的困境。

“最近来问‘有没有现车’、‘多久能提车’的人比之前咨询车价的人还多,但厂家缺芯片产能跟不上,我们只能告诉消费者需要等一等。”一位合资品牌4S店的销售人员告诉记者。

据记者了解,受芯片短缺影响,大部分汽车品牌的提车周期在一个月左右,最长的甚至需要等5个月。而因“缺芯”危机对汽车产能和批发量造成影响,汽车经销商库存系数也已经连续5个月回落。

8月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年8月汽车经销商库存预警指数为51.7%,同比下降1.1个百分点,环比下降0.6个百分点,库存预警指数临近荣枯线,仍处在不景气区间。

中国汽车流通协会认为,9月汽车市场将进入旺季,受到疫情及暴雨影响的市场需求将延后释放。短期内芯片短缺难以缓解,俏销车源供应不足较为普遍,需要谨慎看待后期市场。“金九银十”旺季是否能如约而至,目前尚未可知。

(责任编辑:戴贤军)