巨头和巨头的合作,没有想象中简单。

今年以来,自主品牌国家队纷纷走起了高端路线,广汽埃安、北汽ARCFOX、东风岚图之后,长安和华为以及宁德时代也高调宣布要打造全新高端智能汽车品牌,没过几天,上汽也官宣了。

在有全国第一高楼之称的上海中心观光厅最高层,上汽集团、浦东新区和阿里巴巴宣布成立高端智能电动车品牌智己汽车,投资额高达百亿。其中上汽拿出了54亿,浦东张江拿出了18亿,阿里等出资28亿,上汽与浦东新区持股72%,阿里巴巴持股18%,剩下10%由员工与用户持有。

和其他新造车相比,智己汽车是妥妥的富二代,背后的爸爸们背景雄厚,要钱有钱、要地有地、要技术有技术、要经验有经验,这样的条件,好像想不成功都难啊。

但是,这个时候我又要扫兴地说一句但是了,造智能电动汽车这件事,真不是排场越大就越强。尤其是上汽+阿里的组合,之前已经有过一次教训了。

“国家队”冲击高端,心情可以理解

为啥突然间,几家国有汽车集团都要一窝蜂冲击高端了?其实不难理解。

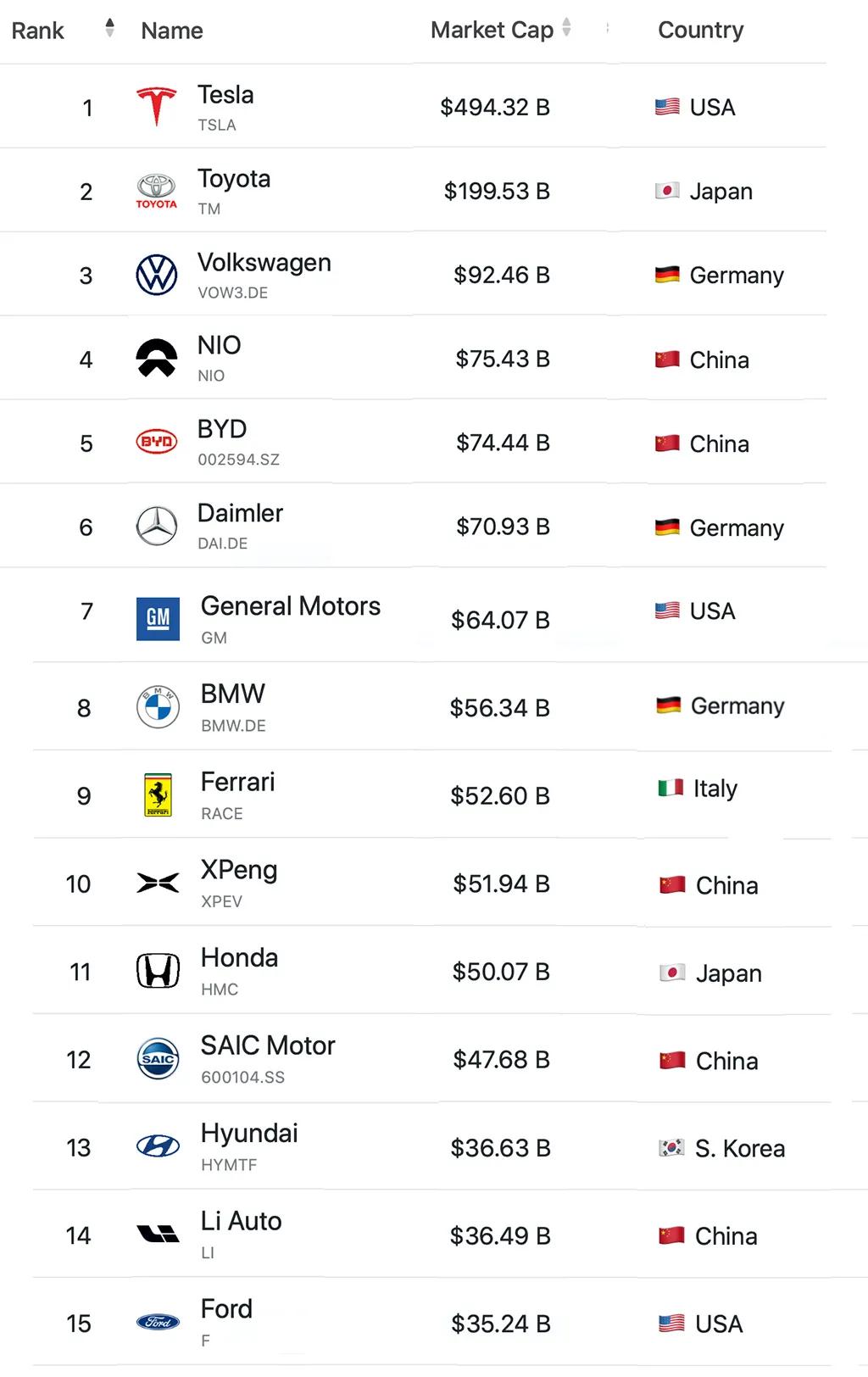

看一眼几天前的全球上市车企市值排行榜,特斯拉以碾压优势雄踞榜首,蔚来和小鹏都超越了上汽,其他自主车企也都被理想汽车甩在后面。

乘用车销量数据更能说明问题,蔚来ES6和理想ONE都能挤到BBA的队伍里去了,一台自主车卖三四十万的价格,每个月还能卖出去大几千台,这是几大汽车集团多少年的心愿啊,砸了那么多钱都没搞定,曾经入不了他们眼的几个新造车却做成了。

不管是几年前市场条件不够成熟,还是中国用户以前不识货,反正自主品牌冲击高端的事业,“国家队”们都没办成,被新造车抢了先,如今必须借着光赶紧补上。

虽然上汽乘用车刚在广州车展上宣布了走高端路线的R品牌独立,与荣威和名爵并列为上汽乘用车三大品牌,也没能阻挡上汽从整个集团层面推出定位更为高端的智几品牌。

这个已经秘密谋划了19个月之久的项目,首款车型都已经打磨好了,年底就开始冬季测试,明年1月就能全球发布,感觉距离量产交付近在咫尺。

所以上汽这次绝对是有备而来,不是一时心血来潮,找的两个合作伙伴也都很有来头。浦东张江有世界级的高科技产业集群生态和AI、芯片等技术资源,阿里巴巴则拥有达摩院的技术和阿里云等生态圈。

如此完美的组合,为啥我还要加个“但是”呢?

斑马走过的坑

论眼光,上汽绝对是车企里最好、最有前瞻性的。早在2014年,人家就第一个提出了新四化的概念,而且很快就开始了在后市场、智能网联、共享出行、电商等领域的布局,先后成立了车享、斑马网络、EVCARD、享道出行等业务板块。

只是几年下来,摊子铺得挺大,实际效果只能用差强人意来形容。前面提到过智几汽车是上汽和阿里巴巴的第二次合作,第一次合作就是2014年斑马网络的推出。

6年前斑马的成立,可以说引领了整个汽车行业的智能网联热潮,2016年7月斑马智行车联方案推出,同时上汽与阿里合作的首款产品荣威RX5上市,第一个月就大卖了2万多台,荣威智能网联SUV的名头一炮而红。

但是在荣威RX5热销的背后,则是上汽和阿里在斑马发展方向上的分歧开始出现,双方对话语权的争夺战不断升级,两个团队的内部融合效果并不好,最后的结果是斑马团队大洗牌,前任CEO施雪松、CTO黄佑勇、CFO凡莉,副总裁周平、谢平生,首席产品官潘家骅、研发总监谷志磊等相继离开。

所以在智能网联技术最茁壮成长的这两年里,斑马的研发和创新能力没有太大提升,合作品牌的拓展也没有太多进展,全都被内耗消磨了。

2019年夏天,博弈终有了定论,阿里巴巴与上汽宣布重组斑马网络,阿里成为大股东,占据了绝对控制权,同时将Yun OS操作系统整体知识产权及业务注入斑马网络。今年5月,斑马正式完成与AliOS的战略重组。

如今斑马在上汽的妥协让步之下,终于可以重新出发了,只不过它也错过了最黄金的发展期。

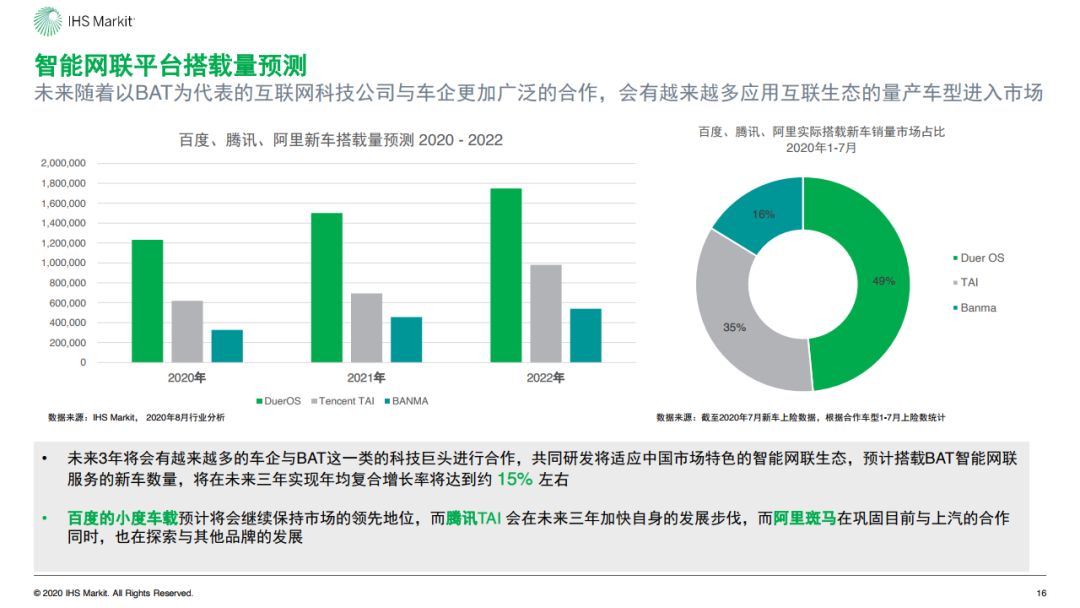

在第三方机构IHS Markit发布的《中国智能网联市场发展趋势报告》中显示,在今年1-7月的新车销量市场占比中,百度车联网实际搭载新车销量占比高达49%,腾讯占比35%,阿里占比16%,排名末位。

而上汽在冲击智能高端电动车方面,也不是第一次出手了。早在2017年,上汽荣威就宣布要推出一款能够比肩特斯拉的智能电动车,2018年MARVEL X上市,价格直接杀入20-30万区间,车很惊艳,但是终端表现惨淡。

上市至今,荣威MARVEL X累计销量只有五千多台,去年底在销量榜单上就找不到它的身影了。MARVEL X为啥卖不动,至今都是谜。同为自主品牌,同样续航不如特斯拉,比它更贵的蔚来ES8就有人愿意买单。

上汽新四化路上遇到的坑不少

除了与阿里的第一次合作经历了不少坎坷,以及旗下自主品牌冲击高端首战失利,这几年上汽自己在后市场OTO和共享出行方面的尝试,也是同样如此。

主机厂做后市场OTO,上汽也是尝鲜者,2014年就成立了车享,2015年启动车享家,要从维修保养切入,延伸到保险、新车、二手车等业务,布局一个大生态。

只用了两年功夫,车享家直营门店就突破了1000家,成为了行业第一。但是2018年开始,车享家扩张的脚步放慢了,如今在上汽集团的财报中也找不到关于车享家盈利还是亏损的数据,在公开的新闻采访中也没有相关信息披露。

而和车享家同时期起步的途虎养车,今年10月工厂店数量已经突破了2000家店,并且对外表示单店盈利能力良好,工场店单月平均毛利收益在15万以上。

共享出行方面,上汽同样是整车厂中最早涉足的。2016年5月,上汽推出了EVCARD新能源汽车分时租赁业务,2018年推出了网约车品牌享道出行,2019年推出享道租车,完整覆盖了分时租赁、网约车和租车业务领域,打造了“新出行综合体”。

但是业界对于共享出行的盈利模式,始终参不透,国外的Uber、国内的滴滴出行,都是出行领域的一哥,都是至今没能实现全线业务盈利。烧钱、靠集团输血也一直是国内出行平台摆脱不掉的现状。

对于上汽旗下这几个出行业务的盈亏情况,也是很难看到公开数据。在2019年集团财报中,有过一段描述,“享道出行在上海、郑州、苏州、昆山、杭州、宁波相继开城,截至2019年年底,注册用户已超700万,日均订单稳定在10万单以上,用户满意度高达98%。2019年,享道出行还发布了面向企业级租车服务的“享道租车”品牌,已成功实现扭亏为盈。”

而分时租赁业务EVCARD的盈亏情况,也没有公开数据,在《每日经济新闻》此前的一篇报道中,有未经证实的共享汽车业内人士透露,“EVCARD亏损非常大,具体数字不会小于40亿元。”

共享出行业务不好做,当然不是上汽一家遇到的问题,只是上汽在这个领域的摊子铺得格外大。对于整车厂来说,共享出行啥时候能赚钱,不知道,目前最大的贡献可能就是帮助集团内消化了不少新车,尤其是新能源车。

上汽集团董事长陈虹说,从2014年他们在全球第一个提出“新四化”的概念至今,在技术、商业形态、对外合作方面做了很多深入布局,形成了一颗颗珍珠,但是还没串成一条珍珠项链,而如今L项目(也就是智已汽车)就是串起项链的绳子。

这个想法确实特别美好,不过想把这一颗颗珍珠串起来,不是找到了绳子就能办到的,希望这次上汽在踩过了这么多坑之后,能够少走弯路吧。